2017年12月21日晚6:00,在沙河校区6-106教室,税务专业硕士研讨课程第16期(总期第26期)如期开讲。本期研讨课程的主讲老师是宋宁老师,永利集团3044官网欢迎您汪昊老师主持并参与了此次案例研讨课程。

宋宁老师是中税咨询税务合伙人,拥有中国注册税务师资格,经济学硕士和法学硕士双重学历,是首批税务领军人才之一。宋宁老师从事税务工作20多年,专长于国际国内并购重组、境内外上市架构设计、红筹回归、大小非减持等税务筹划。宋老师曾在国税系统工作多年,系统参与2008 年中国新税法体系的修订和完善;曾就职于某四大会计师事务所领导华北区国际税转业务;任职万达集团税务总监,领导集团税务管理工作,主导完成多起万达海外投资和并购的税务筹划。

近年来,在美国上市的中国企业,尤其是互联网公司,均存在中长期价值被低估的问题,且中国资本市场积极推进市场化改革,大批中概股谋求回归A股市场。在此背景下,宋老师以已成功借壳回归的奇虎360为例,从税务角度对这一案例进行了主要介绍。

首先,宋宁老师为同学们讲解了一些关于此次案例课程的储备知识。国内企业海外上市主要有两种形式,一是类似新浪、百度、阿里巴巴等企业通过成为外资企业在美国上市,即红筹上市;二是类似万达这种企业,将总部设在中国,通过经过证监会国际部的批准在香港发行股票,即H股上市。宋老师提出,红筹上市的企业之所以选择在美国上市是由于在中国上市的门槛较高,且审批时间较长,企业无法在短期内上市,满足其融资需求。接着,宋老师主要对如何搭建、拆除红筹架构及红筹架构中的WOFE、VIE结构进行了讲解。

对于如何搭建红筹架构,最早见于“新浪模式”,自然人股东将钱投资到开曼等避税地的企业,由其购买国内拟上市企业的股权,此时国内拟上市公司则变为WOFE(100%外商独资企业),继而可在美国上市。宋老师认为,在搭建红筹架构中涉及到最主要的税务问题是避税地公司购买内地拟上市公司股权时应如何作价的问题,即应在按公允价值还是原价出售中进行衡量。

红筹架构中的另一类结构是VIE结构(可变利益实体),由于我国禁止外资企业从事某些特定行业,为了规避此类政策限制,VIE架构应运而生。宋老师通过新浪案例为同学们进行了VIE架构的讲解。当开曼新浪公司在美国设立WOFE(做技术的外商独资企业)后,其无法在国内从事原来的广告等业务,因此新浪在国内建立了VIE(做外商限制的行业、内资企业),由实体控制自然人做股东,被国外公司控制,不具有表决权、股权处置权、融资权等权利,并通过协议控制的并表,并到开曼新浪公司纳税。随后,宋老师通过介绍雅虎与阿里巴巴的争议具体讲解了协议控制;并通过介绍安然公司不断进行关联企业间的利益输送最终导致其倒闭,以及其引起的萨班斯法案的出台、控制关系的合并报表的出现,使同学们对协议控制的起源有了深刻的理解。另外,宋老师还通过其自身经历向同学们说明了地产企业由于涉税问题复杂,估值弹性较小,相较于互联网行业来说搭红筹存在着一定的困难。

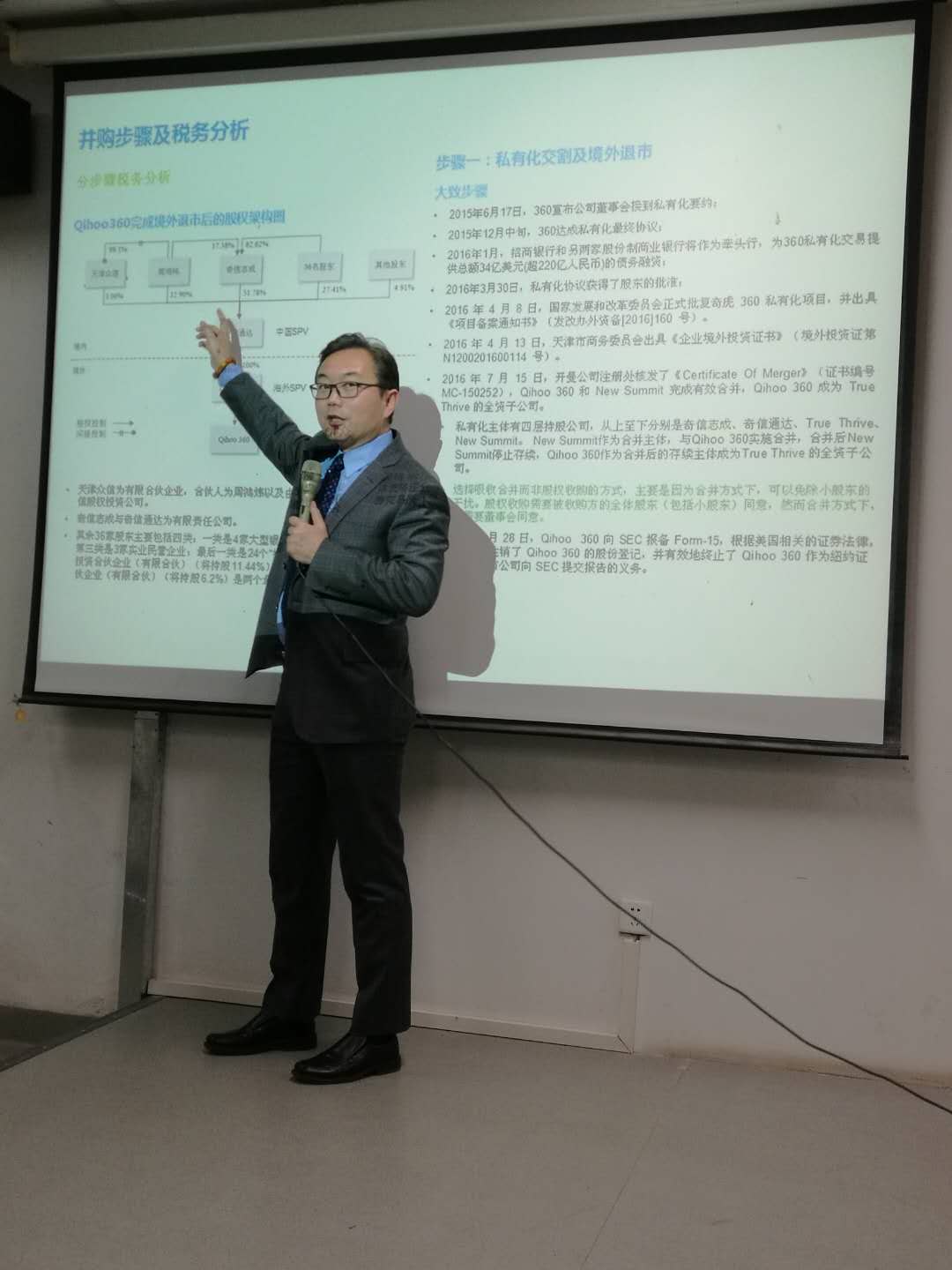

宋老师在如何拆红筹架构中为同学们介绍了其难点——是应采取低作价倾向于创始人还是应按市场价值倾向于投资人?也就是说难以确定一个作价可以兼顾创始人和海外投资人的利益。通过以上知识的铺垫,宋老师为同学们讲解了360海外退市A股借壳上市的案例。奇虎360通过VIE架构在美国上市,完成私有化一系列内部重组后,最终通过借壳江南嘉捷回归A股。360并购主要分为五个步骤:私有化交割和境外退市、拟上市部分业务调整、借壳交易标的公司的形成、江南嘉捷“净壳”——资产出售及置换、江南嘉捷发行股份购买360资产。

在步骤一中,360从海外买回股权以三种形式持股,并将股权分散至36个股东及24个其他股股东来减轻税负。一方面,通过公司层面持有股权,而通过个人层面转让股权可以少缴税款;另一方面,有限合伙企业交个人所得税,因此通过有限合伙企业将股权分红给个人,其没有扣缴义务。另外,最终收购回360采用吸收合并而不是股权收购,是因为合并方式下不需要每个股东的表态,董事会同意就可以,而由其他小股东来决定是否愿意回购会出现不确定性。

在重组步骤二中,360基于当时的税务考虑、业务考虑,设立了多个子公司以享受各种税收优惠政策。原来的重组架构是两大集团的平移,股权结构很复杂。而重组步骤完成后的股权架构图,可分割为上市和非上市两部分,拆开了不相干的业务,因为主营业务清晰和业务拆分是高估值的前提,不相关业务较多会产生负面影响。同时,秦老师为360股权转让策划了更好的筹划方式,即为满足特殊重组的条件,可将天津奇思等公司认定为境外注册的中资企业,以享受股权转让免税待遇。另外,宋老师也提出可以采用从根部将非上市部分进行分离,将股权转到天津奇思的筹划方式。

在第四个步骤中,江南嘉捷先将资产置出到嘉捷机电,再将其大部分股权出售给原上市公司股东,最后将剩余9.71%的股权与360股东进行资产置换,使之成为360股东。最后一个步骤中,江南嘉捷发行股份购买360资产,置换资产与置入资产差额部分(502.35亿,360剩余99.64%的股权)由上市公司以发行股份方式向360公司股东购买,由于可享受特殊性税务处理,置入资产可享受免税待遇。

宋老师不仅为同学们进行了知识及案例的讲解,还提出税务具有创造性,税收的魅力在于通过在合规性和税负之间做精巧的设计来达到最佳的结果。学习税法不在于要偷税逃税,而是为了应用法规,学会用政策的组合和企业实际情况的组合为其量身定做解决方案。最后,汪昊老师总结了此次案例课程并对宋宁老师表示了感谢。

【撰稿】王思月、李雨柔【审核】汪昊