2023年9月6日-10日,永利集团3044官网欢迎您高萍教授前往法国巴黎参加24届世界环境税大会(GCET24)。世界环境税大会(Global Conference on Environmental Taxation)是在研究环境税及其他基于市场的环境政策的理论和实践方面居于领先地位的学术交流平台,创立于2000年。GCET24在巴黎第九大学举行,由巴黎第九大学与图卢兹经济学院、法国国家自然科学博物馆合作主办。今年年会的主题为“Climate and Biodiversity: tackling global footprints”(气候与生物多样性:应对全球足迹)。

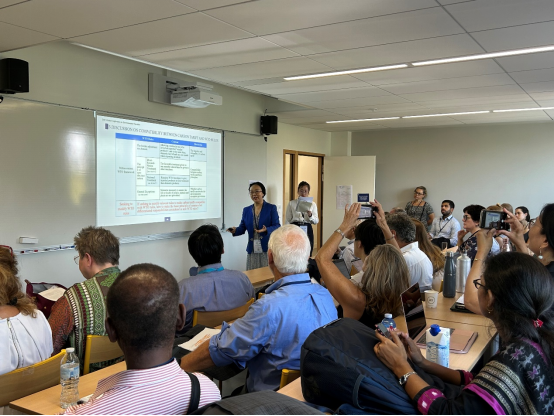

在分组发言部分,高萍教授聚焦欧盟CBAM(Carbon Border Adjustment Mechanism)的合法性与合理性,从应对气候变化国际合作的基本原则、应对气候变化政策工具的多样性以及CBAM与WTO规则的兼容性三个层面对CBAM提出质疑。一是应对气候变化国际合作的基本原则:“共同但有区别责任”由《联合国气候变化框架公约》确立,《京都议定书》也以法规的形式明确了发达国家与发展中国家的不同减排义务,《巴黎协定》作为2020年后全球应对气候变化统一部署,遵循了“共同但有区别责任”原则,并将“不同国情”这一变量要素纳入该原则中。二是应对气候变化政策工具的多样性:应对气候变化需要综合运用行政、经济和社会化手段,如中国实施的“1+N“双碳政策体系,既有价格工具,又有非价格工具,CBAM根据碳定价的差异对碳密集型产品实施碳边境调节措施,对非价格工具的减排量不予考虑和认可,可能导致欧盟高估“碳泄漏”的程度,也不利于发展中国家的减排努力。三是与WTO的兼容性:主要从CBAM能否适用WTO边境调节措施、与非歧视原则是否兼容两个层面进行分析。(1)关于适用WTO边境调节措施,从调节范围看,WTO边境调节措施可调整的税费通常由公共机构决定,而碳交易的排放配额价格由自由市场的供求决定;可以调整的税通常是商品税,隐性税不能调整,碳定价的对象不是最终产品,而是生产过程中消耗的化石能源所排放的二氧化碳,属于隐性税;从征收依据看,商品税按销售价格或销售数量计算,碳关税根据不同国家的碳价格和进口产品的排放量征收,但碳交易价格波动大,碳排放的测量和计算方法复杂且有争议。(2)关于非歧视原则,采用某一地区制定的方法和标准衡量其他国家的碳排放量,忽略了各国在经济发展阶段、技术水平等方面的差异,进口国难以保证国外产品的碳成本不高于国内同类产品,可能违反国民待遇原则;出于政策协调或降低管理成本等的考虑,对来自特定国家的产品给予豁免待遇,会与最惠国待遇原则相冲突。此外,非歧视待遇适用于“同类产品”,一个国家或地区不能以某种产品的生产方法或工艺不利于环境为由,对其他国家的产品实施进口限制。CBAM根据进口产品的碳足迹来区分“相似性”,实际上是根据生产过程对相同产品进行不同的对待。在上述分析基础上,高萍教授进一步提出了CBAM适用GATT一般例外规则的难点。最后,针对欧盟寻求修改现行WTO规则使之兼容CBAM的可能性,与讨论起点相呼应,再次提出在新规则中应如何体现共同但有区别责任这一基本原则问题。

高萍教授的发言引起与会者的广泛关注,也受到多位学者的好评。

永利集团3044官网欢迎您林菲博士也参加了此次会议。

撰稿:林菲

初审:高萍

终审:肖鹏